ماذا لو تحولت السوق ”الفعلية” إلى سوق ”قانونية” ؟ (2/2)

-

-

1321

-

0

من الوارد أن تكون مصادر التطعيم للسيولة المتداولة في سوق صرف العملات الأجنبية الموازية مكونة من الأرصدة المودعة في ”حسابات العملة الخاصة” لدى البنوك، التي ذكرناها في الجزء الأول من هذه الدراسة والتي قد تكون، احتمالا، مدعمة بتحويلات عادية أخرى مصدرها الخارج. وقد تتأتى هذه الأموال كذلك، من تحويلات الجزائريين المقيمين في الخارج، في صالح ذويهم المقيمين في الجزائر.

لكن أضخم السيولات من القطع الأجنبي المتداولة في سوق الصرف الموازية يحتمل أن يعود مصدرها إلى عنصرين: أولهما، تضخيم الفواتير عند الاستيراد الذي نال كثيرا من التداول على عديد من الأصعدة والذي يقدر بحوالي 30% من قيمة الواردات (1). وثانيهما، سوق صرف موازية حقيقية للعملات الصعبة زاخرة تنشط بين الجزائر والخارج، شبيهة بسوق السلع. فتحويل هذه ”السلعة النقدية” المقتناة في الخارج خلسة، بطرق مختلفة خارج القانون، لتزويد سوق الصرف الموازية للعملات الأجنبية في الجزائر، والتي يحتمل أن تدر ثروات ضخمة وأرباحا طائلة على الوسطاء الفاعلين ومستفيدين آخرين، دون استفادة المصالح الجبائية للبلاد منها، ليقتضي المعالجة الصائبة في مراجعة قانون النقذ والقرض.

فإذا كانت هذه الأفعال تشكل، بالنظر إلى التشريع المعمول به، مصدر إدانة لمرتكبيها، فعلى مستوى المنفعة والخدمة المقدمة، فإن الرفاه المجني منها كبير بمفهوم إنتاج السلع والخدمات (الاستثمار) وبمفهوم الاستهلاك والتشغيل على سبيل المثال. هي فوائد خفية، لكنها حقيقية وممكنة الإحاطة بها، لكنها تفلت، مع الأسف، من المحاسبة الوطنية la comptabilité nationale)) كزيادة إيجابية في الناتج الداخلي الخام (PIB) على وجه الخصوص، وهو ما تحتاجه الجزائر لتلميع أكثر لصورتها على الصعيد الدولي والجهوي وضمن التنظيمات الاقتصادية والسياسية المختلفة كشروط الانضمام إلى منظمة ”الريكس.”(2)

ويوجد شكل آخر لسوق الصرف الموازية للعملة الأجنبية يتكون من الكتلة التي تكونها ”العملة الوطنية- الدينار” المتداولة في الجزائر، في مقابل كتلة العملات الأجنبية التي، هي، تبقى، أساسا، متداولة في فرنسا واستكمالا في أماكن أخرى من العالم، بدون حركة مادية للأرصدة موضوع التداول، لكنها تلعب دورا وازنا في رفع الطلب على العملات الأكثر طلبا، مقابل التنازل بأبخس الأثمان عن الدينار، كعملة تبادل. فالهدف هو الحصول على عملات أجنبية في الخارج مقابل الدينار المتوفر في الجزائر. هي عمليات يومية بأدنى الأحجام وأبسط العمليات إلى أضخم التبادلات وأعقد العمليات. فهذه الحركات غير المشروعة للأموال أوجدت لنفسها أدوات جيدة مجربة وفاعلين كثيفي النشاط، متواجدين في الخارج، بمقدورهم الادعاء بتقديم الخدمات إلى الاقتصاد الوطني عندما تمول هذه الأدوات وهؤلاء الفاعلون، الحاجيات الاقتصادية والاجتماعية للجزائر. لكن على النقيض من ذلك، فإنهم يساهمون، بآثار عميقة، في انهيار العملة الوطنية – الدينار. وأما بخصوص الاستثمار والمصاريف االأخرى، فكل الانعكاسات الإيجابية تبقى في الخارج، دون أدنى فائدة تنعكس على داخل الجزائر. فهو التفقير الصافي المتواصل الذي يحدثه هذا الشكل من الصرف غير المشروع.

وبالنتيجة، هي سوق صرف كبيرة خفية تتوجه بالأساس، إلى امتلاك أصول في الخارج: تبييض الأموال بامتياز، مما يعمق سرعة تكاثر الأصول الجزائرية في الخارج. فالتنازل بأبخس الأثمان عن العقار الإسباني خلال أزمتها الاقتصاحية قبل عشر سنوات أو يزيذ، أو اكتساب الجنسية التركية بصفة آلية مقابل امتلاك شقة في تركيا، ليشكلان بعضا من الأمثلة المعبرة عن ازدهار هذه السوق لصرف لعملات الأجنبية مقابل الدينار الجزائري الذي تحول، هكذا، إلى عملة صرف بخسة لكن عالية المنفعة.

وتشكل، من جهتها كذلك، الواردات بدون دفع، نوعا آخر من الطلب على العملات الأجنبية عن طريق اللجوء إلى الدينار. فشح العملات الصعبة يقتضي وضع كميات متزايدة من الدينار للحصول على هذه العملات. فهو سبب آخر لتبرير ”تعويم” الدينار غير المعلن في اتجاه تخفيضه منطقيا، في سوق الصرف الموازية. ويقدر أن تتسارع هذه السوق بالنظر إلى تأطير تحصيني يصعب معه، أكثر فأكثر، الوصول إلى العملات الأجنبية التي يسيرها بنك الجزائر.

فالواردات بدون دفع التي يفهم أنها اعتمدت ”كرافعة” معقولة لتلبية اشتراطين اثنين متناقضين، صعبيي التوفيق: تعويض شح العملات الأجنبية مع المحافظة على توفر الأساسيات من السلع والخدمات على مستوى الإنتاج والاستهلاك في السوق الوطنية، دعما لأسعار البترول خلال السنوات العجاف كما هو الشأن خلال السنوات السمان، من أجل تفادي السقوط، مجددا، خانعين، في المطبات المالية العميقة، مع قبول التعايش مع نسبة تضخم غير معتادة تستوجب الحكمة في التسيير. ويتوقع صندوق النقذ الدولي، بهذا الصدد، مؤشرات اقتصادية خضراء للجزائر في سنة 2023 وبتحسن مستمر، مقارنة بمؤشرات 2022 رغم خرجاته المزاجية الطائشة.

فاللجوء الزاحف إلى هذه الواردات بدون دفع، قد تكون غير غريبة عن التدهور المفاجئ للقيمة النسبية للدينار. فالثقل الموازن للتضييق المفيد، على القروض بالعملة الصعبة لدى بنك الجزائر عند الاستيراد، يصبح إلزاميا وبدون منازع، وإلا لكان اختناق الجزائر حادا وفجائيا وشاملا. هو متنفس ضعيف الأرتوكسية، لكنه صمام أمان ضد الغرق الجسيم للاقتصاد الوطني. وإنقاذ البلاد الذي نجح في سنة 2020/2021 والذي يتعسر تكراره إذا فست الظروف الاقتصادية.

إننا في حقيقة الأمر، أمام عوامل صعبة المنال حتى نأمل أن يخف الضغط على طلب العملات الصعبة بالنجاعة والسرعة اللازمتين. فمنطقيا، وفي منظور التحليل المتكرر، سيستمر استعمال الدينار في أداء وظبفته كأداة لشراء هذه العملات الصعبة في سوق الصرف الموازية. وسيستمرانخفاض قيمته النسبية أو، بتعبير واقعي، ”تعويمه الرسمي” غير المعلن، في اتجاه الانخفاض، فقط، لهذه القيمة، إلى غاية تساوي أو تقارب لصيق لقيمته في سوق الصرف الموازية بقيمته البنكية الرسمية، الا إذا عرفت هذه القيمة (البنكية الرسمية) طفرة انتعاشية مذهلة تقربها من قيمة الدينار في سوق الصرف الموازية. وهذا ما بدأ يتحقق، بالفل، كرمزية عالية، ابتداء من سبتمبر 2022، وهو ما سنتناوله، لاحقا، في معرض هذه المساهمة.

وكانت السلطات العمومية منذ يناير 2021 وإلى غاية سبتمبر 2022، تعطي الانطباع على مسايرتها في هذا الميل الانحداري لقيمة الدينار وكأنها عاجزة على التدخل، رغم الانعكاسات الثقيلة على القدرة الشرائية للمواطنين.

هي حركية ”سلسة ‘’soft’’ تحولت إلى سلوك عاد من بداية عشرية 2000. وقد تم التآلف معها لما كانت نسبة التضخم محصورة في مستويات تدور حول 4 % كان من الممكن ”تجرعها.” إلا أن هذا التضخم سرعان ما تحرك صعودا، تحركا عنيفا بسبب كثافة مدخلات الإنتاج المستوردة التي عرفت أسعارها ارتفاعات مهولة جراء جائحة ”كورونا” وحرب ”أكرانيا” والتي يحتاج احتواؤها في مستويات تحتمل ”التسويق”، إلى حنكة عالية الرهافة. فجاء رد فعل أعلى سلطة في البلاد من أجل ذلك والمتمثل في القرارات الاستباقية غير المتوقعة بغرض احتواء هذه الظواهر الاجتماعية والتي يظهر أنها اتخذت متزامنة متنوعة من قبل السلطات العمومية مجسدة في قرارات رئيس الجمهورية المفاجئة، رغم كونها جزءا من برنامجه السياسي: منحة البطالة تؤسس لأول مرة في تاريخ الجزائر، رفع الأجور اربع مرات متتالية، رفع مستويات منح التقاعد ومختلف منح الدعم الاجتماعية وذلك بتسخير أحسن للعجز الموازناتي في الحدود الأرتودكسية المعقولة ودون السخاء المفرط الذي يطبع سلوك غلاة الأرتودكسية الرقباء الغربيون، بما في ذلك أولئك المسخرون من قبل المؤسسات المالية الدولية، وهو الموضوع الذي سبق أن تناولناه في كتابنا:”الجزائر، الإشكالية الاقتصادية والحتمية العالمية”(3).

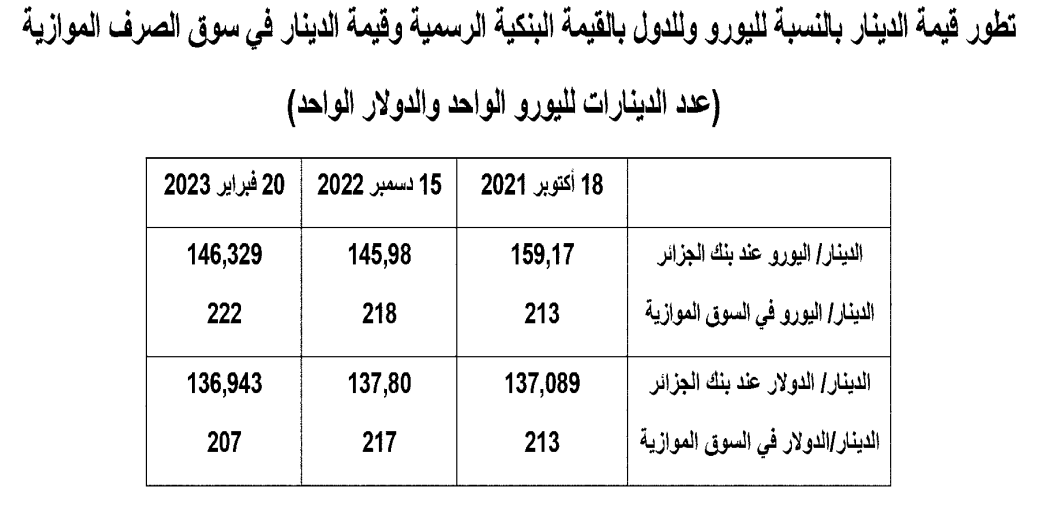

وكذلك كان الشأن بالنسبة للقرار التاريخي الذي اتخذته السلطات المالية والبنكية الوطنية في سبتمبر 2022 والقاضي برفع قيمة الدينار النسبية 12,5 % بالنسبة للمعاملات البنكية الرسمية مقارنة بنفس الفترة من السنة السابقة. فنلتقي بذلك، جزئيا، بتعريف ”التعويم النمطي” لعملة ما، والذي، هو، يرفع ويخفض قيمة عملة ما. وهذا ما يزعج ” التعويم الروتيني، دوما في اتجاه الانخفاض الحصري للدينار الذي كان، دائما، معمولا به في صمت، من قبل، كما يعكسه الجدول السابق.

فبغض النظر عن التعاليق والأحكام التي أطلقت بشأن قرار رفع قيمة الدينار: موضوعية أو مدارية، متحفظة أو رافضة، فتثمين الدينار في حد ذاته، يمثل حدثا تاريخيا في اتجاه اقتصاد حق بالمفهوم التعريفي المعياري.

فمن آثار رفع قيمة الدينار البنكية الرسمية: تخفيض فاتورة الواردات في فائدة الإنتاج الوطني وفي صالح تنافسية صادرات البلاد وكذلك الآثار الجزئية في تخفيض التضخم ولو قصيرة التأثير ومنها تحسين القدرة الشرائية للمواطنين وغيرها. لكن، في المقابل، له آثار غير مواتية عند التصدير وإن كانت تخففها الآليات المباشرة أو غير المباشرة لدعم الصادرات التي تلجأ إليها كل البلدان و/أو المنظمات الاقتصادية التجارية العالمية أو الجهوية. ولعل النزاع القائم الدائم بين الصين التي ترفض رفع قيمة عملتها رغم قوة اقتصادها ورغم ضغوط الغرب، ليشكل مصدر إلهام هام في هذا المجال.

إلا أن ارتفاع قيمة الدينار بنسة 12,50 % تقتصر على السوق البنكية الرسمية. فعلى مستوى سوق الصرف الموازية، يتابع الدينار تراجعه، تلازما مع ارتفاع الطلب على العملات الصعبة لتغطية الواردات المرخص لها ”بدفع” أو ”بدون دفع” والمتزايدة بوضوح، وكذا حاجيات الرجوع إلى الحالة العادية في تنظيم الأسفار إلى الحج والعمرة.

ويوضح الجدول المرفق تطور قيمة الدينار من نهاية 2021 إلى 20 فبراير 2023، مقابل اليورو والدولار في سوق الصرف البنكية الرسمية وفي سوق الصرف الموازية.

وبالنتيجة:

– هل نحن في الوقت الراهن (في 2023) بعيدون عن الوضعية التي عرفتها الجزائر خلال النصف الثاني من عشرية 1990؟ فالجواب على هذا السؤال صعب، لأن مجموع عناصر التقييم ليست كلها مجتمعة في الوضع الحالي للاقتصاد الوطني الذي اهتز في العمق حديثا، والذي يقدر له، في أسوأ الاحتمالات ولمدة طويلة، أنه في منأى عن انقلاب السوق البترولية، بالنظر إلى الظروف الجيوسياسية الدولية الحالية والمنظورة وبالنظر إلى مؤشرات الاقتصاد الوطني المطمئنة والمشهود لها.

ففي نهاية فترة ( سنوات 1990) قد توحدت قيمة الدينار البنكية الرسمية وتلك التي كانت سارية في سوق الصرف الموازية، بتعويم تنازلي رسمي، دون ضجيج، للقيمة البنكية الرسمية.

وقد تم التحكم في التضخم في نفس الفترة، لكن، إلى جانب اقتصاد متضعضع دائما، عميق الاختلالالات، وبمؤشر للإنتاج الصناعي في مستوى دون مستواه في سنة 1989، وفلاحة تقليدية عميقة العجز، وبطالة في مستوى لم تبلغه من قبل (%29,5)، وديون خارجية دائما في مستوى قياسي (30,40 مليا دولار)، واحتياطي صرف أجنبي دون الخمس ملايير دولار رغم آثار ترحيل آجال تسديد ديون الجزائر الخارجية الذي أتاحتها إعادة جدولة ديونها الخارجية.

– وهل سيتيح ارتفاع قيمة الدينار منذ سبتمبر 2022، إيقاف اتساع الهوة بين القيمة االبنكية الرسمية للدينار وقيمة صرفه في سوق الصرف الموازية، مقابل الدولار واليورو والتي كانت تظهر، بنيويا، وكأنها أصبحت دائمة منذ ظهورها من جديد بداية من السنوات الأولى لعشرية 2000، وهدا في صالح ارتفاع أكثر استدامة لقيمة الدينار البنكية الرسمية و/أو تراجع مطلق (تحسن) و/أو استقرار،على الأقل، لقيمته في سوق الصرف الموازية ؟

واليوم، وقد أصبحت مؤشرات الجزائر الاقتصادية والمالية خضراء وأكثر فأكثر براقة، وقد تجازوت الصادرات خارج المحروقات لأول مرة عتبة ملياري دولار لتصل السبعة ملايير دولار في 2022 وتطمح بلوغ ال 15 مليارا في 2024، وقد بدأت السياحة النبيلة المتميزة تنتعش في اتجاه زبائن أجانب من الصف المتوسط والعالي، وقد بانت الفلاحة، أكثر طموحا وفي تحول عميق تطرح بالتدريج الدائم فوائض للتصدير متزايدة تنافسية، وقد أبانت الصناعة عن طموحها في استعادة أمجادها في أشكال يتزايد فيها محتوى العمل المحلي والتكنولوجيات المتقدمة وبإدماج مدخلات ذات المنشأ الوطني وبادنى تبعية للخارج وحيث يحذو المؤسسات الناشئة المنشودة، جيدة التأطير ورفيعة التأطير، السعي بالأساس، إلى الاختراع والابتكار ضمن المناولة الصناعية الحتمية، فإن الشروط الموضوعية تظهر متوفرة من أجل الكف عن ”غض الطرف” عن الواقع النقذي للبلاد والذي يكون المواطنون الجزائريون والمؤسسات الاقتصادية الخاصة، قد هضموه ودمجوه بصفة فعلية في ثقافتهم وممارساتهم اليومية في علاقاتهم مع السوق، بإقحام أعداد متزايدة من النشطاء الفاعلين.

حينئذ، ما المانع من تحويل سوق الصرف الموازية ”الفعـلية” إلى سوق صرف ”قانونية” ؟

وحينها ويتكلف الضالعون في هذه القضايا والقائمون عليها، بتحديد المعالم والكيفيات التطبيقية من أجل تفادي التداخلات المسيئة المشوشة بين السوق الرسمية التي يديرها بنك الجزائر وسوق الصرف الموازية التي تكون قد أصبحت قانونية وتحت المسؤولية العليا لبنك الجزائ، بطبيعة الحال، لضمان وحدة التصور ووحدة المراقبة. فتستغل، في هذا الصدد، سانحة التعديل المبرمج لقانون النقذ والقرض، للإجابة على هذه الإسئلة وغيرها، مع الحرص على إدراج المرونات التشريعية الضرورية للتكييفات التفاعلية التي قد يتطلبها التطور الحتمي للمقتضيات الوطنية والدولية.

الجزائر في 25 فبراير 2023.

المراجع.

1- عمار تو. البريكس: مسميات أم أداة للحسم الاقتصادي ؟ الشروق اليومي. 4 و26 سبتمبر 2022

2- وكالة الأنباء وLe Jeune indépendant (jindant.net) المؤرخ في 20 فبراير 2023

6- عمار تـو. نفس المرجع المشار إليه في النقطة 1 أعلاه.