ماذا لو تحولت السوق ”الفعلية” إلى سوق ”قانونية” ؟ (1/2)

-

-

4095

-

0

سبق لنا، من قبل، في موضع آخر (1) أن نبين خطأ اختيار ”مجتمع استهلاكي” قبل الأوان دون ضوابط، بعد وفاة الرئيس هواري بومدين بتاريخ 27 جسمبر 1978، في حين لم يكن الإنتاج الوطني، أسفا حينها، في مستوى يتيح تلبية حاجيات البلاد، لا من حيث الكمية ولا من حيث التنوع ولا من حيث النوعية ولا من حيث العادات الاستهلاكية. كما بينا أن هذا الاختيار جاء في انسجام سيئ مع قيمة منفوخة إداريا للدينار. فكانت هذه القيمة مبعث اختلالات خطيرة بالغة العمق في التوازنات المالية اللاحقة للجزائر غداة أول انهيار كارثي لأسعار البترول الذي فاجأ السوق ابتداء من 1985.

فاتخذت الكارثة، ابتداء من سنة 1989، أبعادا مأساوية وذلك بتفكيك مواز غير منظم لاحتكار الدولة للتجارة الخارجية.

فلم تستطع المآسي الاقتصادية والاجتماعية التي أفزتها السيولات المصطنعة بفضل تسهيلات الدفع المتأتية من إعادة جدولة الديون الخارجية للجزائر والتي استفادت منها في بداية عشرية 1990 وكذا الديون التوريدية التي تصاحب، إجباريا، جدولة الديون الخارجية، (لم تستطع) سوى تقليب نفس الأوضاع في مضاجعها لمثلها، وذلك بإفرازآثار خادعة مضللة، دون تقديم حلول مخلصة من الأزمة، إذ تابع ناتج الجزائر الداخلي الخام (الإجمالي) تدهوره الذي يعكسه، بجلاء، استمرار تراجع مؤشر الإنتاج الصناعي.

فتم، حينها، ”تمويه” ظاهرة البطالة بإحالة مسبقة للالاف من عمال القطاع العام على التقاعد مع أنهم كانوا لا يزالون في سن العمل. وسيتعسر، لاحقا، تسيير هذه الظاهرة، بالنظر إلى واجب إصلاح تسيير المالية العمومية، ابتداء من جوان 2014، تحت تأثير الانهيار الكارثي الثاني لأسعار البترول. فانهيار نسبة التضخم الذي تبع ذلك، لم يستطع ”التمويه” على انهيار كتلة الأجور بنسبة 50 % التي سجلت بين 1980 و1998.

ومن جهته، لم يعرف الغموض الذي كان يطبع معالجة ملف القطاع العام التجاري الصناعي، حلوله والذي سيستمر في دفع تكاليف أهواء فردية كانت تابعة لمجموعات ضغط مختلفة أو لأوليجارشية بدائية. ونفس الغموض قد استمر في وسم دور القطاع الخاص الوطني الذي راح يطبعه، أكثر فأكثر، سلوك ”تجاروي” قليل الاهتمام برؤية تنموية طموح بمقدورها ضمان خلف للقطاع العام التجاري الصناعي في مهامه النبيلة المحركة للتنمية الاقتصادية والاجتماعية للبلاد.

وبما أنه، لا إعادة جدولة الديون الخارجية للبلاد ولا القروض الخارجية التوريدية، لم تستطع منع الديون الخارجية للجزائر من التفاقم ولا العملة الوطنية (الدينار) من استمرار هبوطها نحو الحضيض، فإن تطور مستويات الديون الخارجية للجزائر في نهاية 1998، مرآة عاكسة بوفاء بين للأوضاع الاقتصادية السائدة.

فـ ”تعويم” العملة الوطنية غير المعلن الذي صاحب التدابير ”النقذاوية” التي اتخذت آنذاك، قد سمح، مع ذلك، خلال هذه الفترة ”المنعوتة بالسعيدة، والوحيدة،” (قد سمح) بتواجد قيمتين للدينار مقابل الدولار: قيمة بنكية (مصرفية) رسمية وقيمة أخرى غير رسمية لسوق موازية والتي عرفت ازدهارا متزايدا تحت العادات الاستهلاكية التي تم غرسها غرسا عند الساكنة. وستستمر هذه الثنائية في قيمة الدينار بتعميق أكثر، من سنة 1999 إلى غاية اليوم (في سنة 2023).

فانهيان الدينار الذي تسبب فيه الإبقاء، بصفة ادارية، على قيمة أعلى من قيمة الفرنك الفرنسي بما يقارب الضعف، إلى غاية 1986، لم يكن ليصمد أمام حقيقة وضع اقتصادي مبالغ فيه والذي فرض قيمة للدينار مقابل الدولار الأمريكي ب 4,82 دينار والذي كان بداية لانحراف ”واقعي” لن يتوقف حتى في أيامنا الجارية، في شكل تدهور متسارع باستثناء ارتفاع قيمته البنكية الرسمية الذي سجل ابتداء من سبتمبر 2022 والذي سنعود إليه أسفله في هذه المساهمة، لكن دون أثر إيجابي على قيمة الدينار في سوق الصرف ”الموازية” أو (السوق السوداء).

فكان التدحرج إلى الأسفل على الدوام، مع الأسف الشديد، حتى بعد استرجاع أسعار البترول عافيتها متسلقة من 9 دولارات للبرميل في 1986 إلى سعر متوسط بمستوى 100 دولار (مع بلوغها قمة استثنائية بـ 147 دولار للبرميل) في بداية 2010 (من 2010 إلى جوان 2014). فانهيار قيمة الدينار في مقابل الدولار واليورو قد استمر خلال السنوات من 2014 إلى 2023 حيث نزلت أسعار البرميل إلى الحضيض والذي لم يعوضه الارتفاع المسجل ابتداء من سنة 2021 الا جزئيا.

إنه تعويم فعلي، لكن في اتجاه انخفاض القيمة، وهو ما يشكل في واقع الأمر، تنبيها ضد رفع قيمة الدينار بطريقة إدارية على حساب الواقعية الاقتصادية والمالية والنقذية التي كان من المفروض أن تشكل هي،فيها، الضابط الوحيد.

أيا كان الأمر حينئذ، فقيم التوازن الاجتماعي، الراسخة مبدئيا على الدوام في الخطاب السياسي منذ بيان أول نوفمبر 1954، كانت لها الأسبقية، بغض النظر عن الاختلافات العميقة بشأن درجة الأهية في تسيير السياسة الاجتماعية للبلاد. فهذه السياسة، هي اليوم، أكثر فأكثر، موضوع اختلافات ضمن الحكامة في تسيير التوازنات الاجتماعية حينما تشح موارد الميزانية. فالتضحية بحتمية التسيير السياسي لأمة من الأمم، ترتكز على البحث عن التوازنات الكبرى، بما في ذلك التوازنات الاجتماعية حتى ”السياسوية منها” والتي توظفها حتى الأمم التي تعلن نفسها الأحسن تسييرا في العالم بغرض ”البقاء في السلطة.” وحتى ”الديموقراطيات الكبرى” في العالم، على الشيوع، تمارسها على أهوائها. ولن نبالغ تكرارا، بهذا الشأن، إذا نحن سقنا للتدليل، حالة الانتخابات الرئاسية في الولايات المتحدة الأمريكية ل 3 نوفمبر 2020.

فتنشأ ثمة، بالتالي، بقصد الانزراع فيها هيكليا، سوق صرف موازية أو (سوق صرف سوداء) تفرز بالتدريج، إشكاليتين ثقيلتين: الحاجة الملحة لتسيير سليم للاقتصاد الوطني والحاجة إلى تقييم موضوعي لميزة هذا الاقتصاد. وهذا ما يستجوب، بإلحاح شديد، السلطات العمومية، وبصفة انتقالية إذا لزم الأمر، بغرض معالجة هذه الإشكاليات في العمق، وبطريقة خصوصية. هو سؤال قاعدي معقد مثير لكثير من التضاربات يختصم فيها أهل الادعاء السطحيون والتعميميون السطحيون والعامة الذين لا يعلمون لما ذا لا تقرر السلطات العمومية بطريقة إدارية إرادوية ثورية، نفخ قيمة الدينار بغرض جعلها في مستوى العملات القوية والأقل قوة، كما كانت عليه الأحوال في السنوات الأولى للانحراف الاقتصادي والصناعي في الجزائر في بداية عشرية 1980.

ولكون حساسية هذا السؤال استثنائية بتعقيد صعب التفكيك، فهو (السؤال) يقتضي اعتماد محاولة مقاربية جريئة، خصيصا له، لتجاوز كل المعطيات المسكوت عليها والتي تغلفه لأسباب متعددة.

فيصبح من الملح بمكان تبعا لذلك، واستغلالا للظرف الحالي، وفي مرحلة أولى، وبقوة القانون، تحويل سوق الصرف الموازية الحالية التي هي سوق صرف واقعية ”فعلية” إلى سوق صرف ”موازية مرخص لها” أو بتعبير آخر، إلى سوق صرف ”موازية قانونية.”

فتستغل هذه السوق حينها، كأداة تقييم للاقتصاد الوطني بصفة أنفع وبموضوعية حقة. ويمكن أيضا، تتبعها ومراقبتها بطريقة رسمية، وبالصرامة المطلوبة والتي يتعين، تلازما، حينئذ، تحديد قواعد سيرها بقوة القانون. لأن سوق الصرف ”الفعلية” هذه التي يعرفها اليوم ويتعامل معها زبائنها، بنسب صرفها الموحدة على مستوى كل مكاتب الصرف الموازية ”الفعلية” المتواجدة في كل المدن الجزائرية بامتداداتها في بلدان أجنبية، قد تنتقل حينها في أغلب الاحتمالات، إلى الشفافية.

ألا يلجأ إليها، حاليا، وبصفة رسمية معلنة لتغطية أسعار تذاكر السفر بالجو المشتراة في الجزائر لصالح مسافرين قادمين من الخارج ؟

وهكذا تخرج علامات هذه السوق والفاعلون فيها، سريعا، من المجهول إلى المكشوف، مما يمكن، عاديا، من تحديد شبكة هذه السوق والناشطين فيها وقياس وزن رقم أعمالها وأرباحها، خدمة للاقتصاد الوطني وللمالية العمومية. فيتوقف، بالتالي، حينئد، تجريم حاملي الأوراق المالية الأجنبية، مما قد يخلق مناخا من الطمأنينة والثقة يشجع على إيداع، ولو بصفة جزئية، المكتنزات من الأوراق المالية الأجنبية، في حسابات بنكية شخصية للأفراد والمؤسسات.

فتتحول هذه الحسابات البنكية الخاصة بالتدريج وبالممارسة الطويلة، إلى حسابات تعامل عاد للأشخاص الطبيعية وللأشخاص المعنوية. فيصبح، من تحصيل حاصل، في امتداد المسعى، وفي هذا التوقيت ودون غيره، (يصبح) فتح مكاتب الصرف كما نص عليها قانون النقذ والقرض لسنة 1990 المبرمج حاليا للتعديل العميق والتي لم تعرف التجسيد بعد، إلا إذا تصورنا الجزائر وقد بلغت مرتبة بلد صاعد حقا، بمداخيل من العملة الصعبة بمستويات أعلى باستمرار، من نفقاتها بهذه العملة.

وقد تعفي هذه التدابير، الجزائر من أن تخبط خبط عشواء في التعامل مع هذا الملف: تخفيض عشوائي ظرفي أو تعويم منتظم في اتجاه واحد، انحداري بطبيعة الحال، لعملتها الوطنية، لا تفيد، يقينا، اقتصادها الوطني في وضعه المتعافي الحالي، لأنه ليس، بعد، اقتصاد بلد سياحي، ولا هو اقتصاد بلد يمتلك، في الوقت الحالي، بغرض التصديرالآني، فوائض عالية من الإنتاج الفلاحي والصناعي ومن الخدمات، كما وكيفا،، ولا على مستوى التنافسية التصديرية الكافية في الوقت الراهن ولا هو، أخيرا، بلد، يجتذب في الوقت الراهن، بما فيه الكفاية، استثمارات مباشرة أجنبية وإن أصبحت تتيحها اليوم، تواليا، القفزة الرائعة التي حققتها الصادرات خارج المحروقات والآمال العريضة التي أصبح يتيحها قانون الاستثمار الجديد الصادر في شهر أوت 2022.

فاشتدت المخاوف منذ جوان 2014 وفي غياب المهارات أو الإرادة المخلصة لترشيد النفقات من أجل تقشف عادل إذا اقتضت ذلك ظروف قاهرة. فاللجوء الانتقائي للواردات غير المدفوعة التمن ( أي من دون اللجوء إلى مخزون العملات الأجنبية التي يسيرها بنك الجزائر (البنك المرزي) لمن شأنه، براجماتيا، وبصفة آنية، أن يشكل حلا تعويضيا ذا أهمية بالغة.

فالهدف يبقى الجنوح الشديد إلى تعويض كل دولار يفتقد على مستوى الصادرات بتقليص انتقائي مساو، على مستوى قيمة الواردات. وهذا في انتظار الثمار المرتقبة من ترقية الصادرات خارج المحروقات التي انطلقت بالفعل والتي ينتظرجنيها وافرة على الدوام، وذلك على المدى المتوسط وبالأحرى، موضوعيا، على المدى البعيد. لكن هذا التدبير ذا االمرمى الانتقالي، لن يطبق الا على السلع والخدمات ذات المنعة الاجتماعية الثانوية أو على مدخلات الإنتاج التافهة. ونحن نعيش هذه التدابير منذ سنة 2020 وبالخصوص منذ 2021، وإلا لكانت الأمور قد انفلتت من عقالها. ويبدو على نوايا السلطات العمومية الأخذ بهذا المنحى ما دام الظرف الاقتصادي يقتضي السهر بيقظة عالية على التحكم اللصيق في الأوضاع لتفادي السقوط في الهلع الذي قد تحدثه أزمة بترولية أخرى.

فمن الآن فصاعدا، فكل انفراج موازناتي يخضع، في هذا الصدد، إلى مراقبة عالية وبالخصوص إلى تعديل ترجيحي لخفض الواردات، بما في ذلك تلك الممولة بأرصدة العملات الصعبة الخاصة. فالمستورد في هذه الحالة، يلجأ إلى موارده الخاصة بالدينار للحصول على كل حاجياته من وسائل الدفع الخارجية الخاصة بمروره أو بدون مروره على المسلك المالي والبنكي الرسمي الذي يديره بنك الجزائر ( البنك المركزي) والبنوك التجارية، بموجب كيفيات ينتظر أن تضبط خلال التعديل المبرمج لقانون النقذ والقرض الساري المفعول والصادر سنة 1990. هي آليات بدأت تترسخ، بجد، في البلاد بالنسبة لكل السلع والخدمات المستوردة، غير تلك التي تغطيها العملات الصعبة التي يسيرها بنك الجزائر وتلك التي تسيرها البنوك التجارية. فضبط قوائم السلع والخدمات التي يسمح باستيرادها من قبل المتعاملين الخواص والتي تخضع باستمرار للتعديل، لاعتبارات تقتضيها الشفافية والمنفعة الاحتماعية الحقة والمكافحة الدائمة للفساد، يبقى دوما، معلقا بتسيير احترازي يقظ للواردات، بغرض تفادي المجازفة بتعريض سيادة البلاد للسوء، في مفهومها الواسع.

وبهذا الصدد، وبالنظر إلى التدابير الاحتياطية التي تسهر عليها السلطات العمومية، فبأية عملة ستدفع واردات السيارات الأقل من ثلاث سنوات؟ والسيارات التي ستصنع في الجزائر؟ فهل تشكل أسباب ومخرجات القرارات المفيدة التي اتخذتها السلطات العمومية في بداية فبراير 2023 بشأن استيراد البقول الجافة والأرز على وجه الخصوص، مرجعية قابلة للتعميم؟ فمراجعة قانون النقذ والقرض المعلن عنها، ينتظر أن يوفر، يقينا، للسلطات العمومية الأدوات القانونية لاتخاذ قراراتها. وسيتحمل الدينار، بلا شك، بصفة ميكانيكية، الضربات المضادة التي لا مفر منها. ولكن لا مفر، كذلك، من الغوص في الماء وترويض الثور الجامح. ففي البداية، ينتظر، يقينا، استمرار تراجع قيمة الدينار في سوق الصرف الموازية ”القانونية.” كما ينتظراستقامة (ارتفاع) هذه القيمة بعد ذلك ببطء، لكن بصفة أكيدة، بمجرد التجفيف النسبي للسيولات المتداولة في سوق الصرف الموازية (خارج الشبكات الرسمية) وبمجرد تحقيق الاستقرار النسبي للواردات في مستواها غير القابل للتقليص.

وقد تتحمل، حتما، أسعار السلع والخدمات، الانعكاسات المترتبة عن ذلك. وسيكمن الســر ببساطة، في الانخفاض الإلزامي للطلب على الواردات، حتى لو لم تختف بسرعة، سوق الصرف الموازية للعملات الأجنبية. لكن الفرق بين قيمة الدينار في سوق الصرف الرسمية وفي سوق الصرف الموازية قد يتقلص إلى مستوى لن يعود يشكل، كما هو الأمر حاليا، المقابل لاستهلاك السلع والخدمات المستوردة بمستوى أعلى من قدرات البلد على الدفع بالعملات الأجنبية المتوفرة بطريقة رسمية.

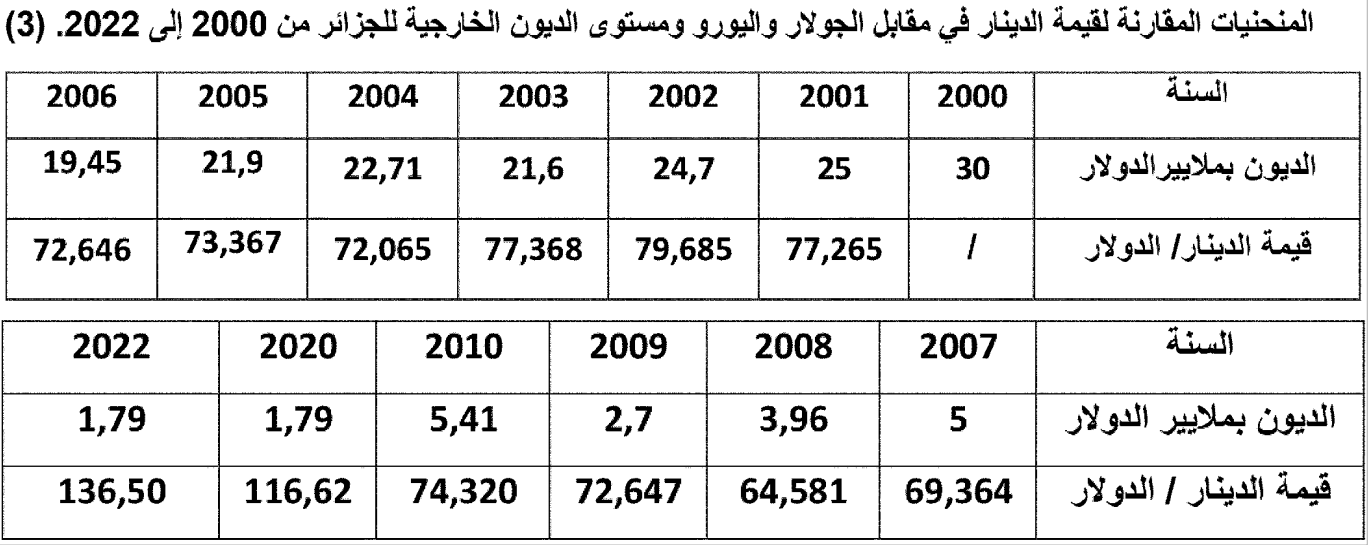

فالمؤسسات المالية الدولية توصي ”آمرة” باستمرار، وبإلحاح شديد، بتعويم الدينار. ويتعلق الأمر في واقع الحال، بتخفيض مستمر لقيمة العملة الوطنية. إنها نفس التوصيات ”الآمرة” التي أعطتها، من قبل، هذه المؤسسات المالية الدولية للجزائر في إطار إعادة جدولة ديونها الخارجية خلال السنوات الأولى من عشرية 1990. وذلك ما تم تنفيده، بالفعل، إلى حد كبير. هي خدعة انطلت على المسؤولين الجزائريين الذين أقروها وصادقوا عليها وطبقوها والذين كانوا مباشرة مسؤولين على الملف. وكذا المسؤولون السياسيون لنفس الفترة. وتستحق هذه الوقائع الاستذكار لحاجات الجزائر للاستفادة منها في الوقت الراهن ولحاجاتها المستقبلية إذا استدعت ذلك الظروف المختلفة. فتسارع هذا التعويم غير المعلن، في اتجاه انخفاض قيمة الدينارحصرا، قد طبع، بصفة عميقة، صدور قانون المالية لسنة 2021. فانخفاض الدينار قد تطورفي الاتجاه المعاكس لانخفاض مستوى المديونية الخارجية للبلاد، تفنيدا، بالتالي، للأطروحة التي ترافع لتوازي تحرك المنحنيين (منحنى المديونية الخارجية ومنحنى تطور قيمة الدينار). ولا تمثل حالة سنة 2010 سوى استثناء مهمل الأثر. وهو ما يعكسه الجدول الموالي بوضوح كاف:

ونذكر في هذا المقام، بأن القرار الذي اتخذته السلطات العمومية للبلاد، في بداية عشرية 2000، للتخلص من المديونية الخارجية قبل آجالها التعاقدية، قد أتاحه الارتفاع الثالث الفجائي لأسعلر البترول. فإذا كان هذا الدفع المسبق لديون البلاد الخارجية يشكل، بلا منازع، مصدر ارتياح كبيرعلى صعيد دعم السيادة الوطنية، فعلى الصعيد المالي والاقتصادي المحض، عديدون هم الاختصاصيون الذين يتحفظون عليه بجد، لكن يربط هذا التحفظ بتوفر فرص بديلة أحسن لتوظيف مقابل هذه الديون. إلا أن طابع المغامرة المضاربية يقلص جديا من حظوظ هذا الرهان في مقابل سيادة القرار وسلطة التفاوض اللتين يبيحهما انعدام المديونية الخارجية، تجاه الدائنين الأجانب.